沒有富爸爸、曾經是月光族 靠3個習慣累積千萬身價!

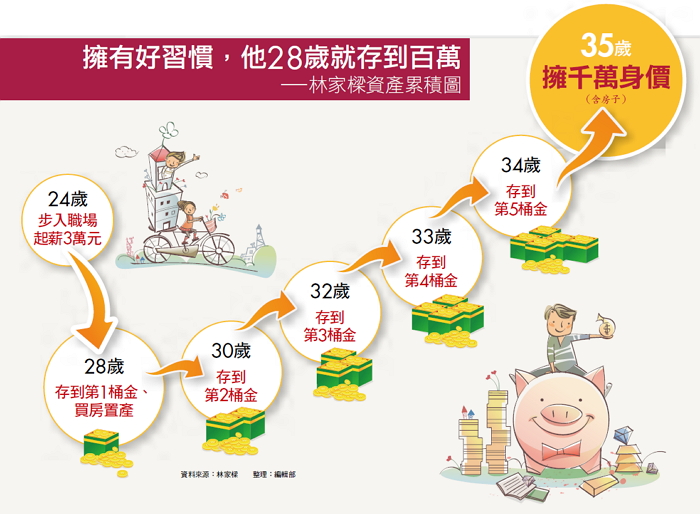

在28歲存到人生第一個100萬元,還買了人生第一間房;在33歲開始每年存下百萬元;35歲總資產達上千萬元,這樣的財富歷程聽起來很不可思議,但是存錢達人林家樑做到了!

林家樑出身公務人員家庭,沒有富爸爸,24歲剛工作時,月薪不過3萬元,典型的小薪族。能交出如此傲人的成績,與他的存錢、理財好習慣有關。

長相斯文秀氣的林家樑,生長在家境小康的公務員家庭,工作上又不是擔任公司第一線的業務人員,嚴格說來,林家樑的背景很平凡,跟一般小薪族一樣。他會變有錢,沒有運氣、沒有暴利,只有持續不斷、經年累月務實地存錢與理財。即使現在身價破千萬元,他還在持續調整、修正,精鍊出更好的方法。

| sponsored ads |

|

|

| sponsored ads |

求學時零用錢全花在娛樂當兵後才領悟錢的重要性你可能會覺得林家樑變有錢,與從小就很會存錢、理財有關。錯!他也曾經為了玩樂,花光所賺到的錢。

從15歲、16歲開始,林家樑寒暑假都會跟著媽媽到工廠打工賺零用錢,那時日薪僅600元,一個月可以賺到1萬5,000元,儘管媽媽苦口婆心地告誡他:「有錢就要存下來!」可是林家樑年輕不懂事,還沒有意識到存錢的重要,因此,他常把賺到的錢,全部拿去買衣服或與朋友玩樂,一毛錢都沒有存下來。

真正的理財觀念啟蒙,出現在林家樑當兵的時候。他入伍後,被指派擔任管錢的職務,由於經手的錢很多,因此他除了記帳、管帳之外,還有處理別人的請款,這讓林家樑開始對「錢」有感覺,「當錢變多的時候,好像就能掌控自己的人生。

| sponsored ads |

|

|

| sponsored ads |

」林家樑說。有錢的想法開始在林家樑腦袋出現,不過當兵領的錢少,他花錢習慣又沒有改,沒有具體行動,也沒存到錢。

但退伍工作後,林家樑開始不一樣了,月薪3萬元的他心想,當兵時管錢讓他體會到存錢、有錢的樂趣,現在自己有收入了,能存下多少呢?他開始採取行動,結果花了3年3個月的時間,存到人生第1桶金;接下來,又花了2年6個月,存下第2桶金。之後,林家樑存錢速度愈來愈快,第3桶金只花了1年6個月,第4桶金、第5桶金都只花1年就達陣,「小薪族年年存百萬,是有可能!」林家樑自信地說。

提高存錢比率、減少開銷工作3年累積百萬存款對一般小薪族來說,存到一個100萬元都已是奢望,為什麼林家樑的第一個100萬元,3年多就能存到?而且還繼續存到第二個、第三個、第四個、第五個100萬元?甚至,存錢速度還愈來愈快?關鍵在於,他從24歲領到第一份薪水至今,逐步養成了3個好習慣:

習慣1》逐步提高存錢比率一般理財書教的存錢公式是「收入-儲蓄=支出」,為了提升存錢效果,他把公式略做修改,變成「收入-(儲蓄+多存)=支出」,這個「多存」的項目就是他往後能快速累積到第1桶金的關鍵。

| sponsored ads |

|

|

| sponsored ads |

所謂多存的效果有多厲害?算一下就知道。林家樑透過設定目標、仔細記帳、減少消費、延遲付款等各種方式,努力讓自己能夠把賺到的錢多存一些下來。2004年、剛工作滿1年時,月薪3萬元的他,每個月大概固定可以存約2萬元,存錢比率大概是65%。

現在,收入拉高到6萬元,剛好增加1倍,但是,存錢比率已拉高到75%,每個月可存下4萬5,000元。雖然存錢比率只提高10個百分點,但是存錢金額卻是大幅跳升了1.25倍。

| sponsored ads |

|

|

| sponsored ads |

除了存錢之外,林家樑還兼差擺地攤、賣保單,每個月至少可增加近3萬元的收入,這些辛苦錢都存下。同時他又把貸款買來的房子,以及現金買來的車位出租,1年租金收入約14萬元。而房貸每年為14萬4,000元,雖然需要付4,000元,可是這14萬元等於都存下。難怪身為上班族的他,在沒有跳槽、沒花太多心思做投資下,卻能夠年存百萬元。

習慣2》靠記帳與買二手衣節省開銷在正式工作之前,林家樑是標準的月光族,拿到的零用錢或打工賺的錢,都拿去買衣服、玩樂,看到喜歡就買,記帳只記大方向,如大筆或特殊的支出,其他都不記。

| sponsored ads |

|

|

| sponsored ads |

後來,林家樑簡直變了個人,從領到第一份正職薪水後,就開始認真記帳,每個月生活費控製在5,000元以內。薪水倍增後,他還是維持在6,000元以內,存錢佔收入比率高達75%,且很少買新衣,清楚辨識「需要」和「想要」。更絕的是,林家樑記帳項目細到連1元都不放過,每筆支出都一清二楚,甚至每日登帳、每月做報表、每年進行預算規畫,「把自己當企業經營就對了!」林家樑如此說。

要達到存錢的目標,減少支出很重要,任何能「省」的事,林家樑絕不放過,他的名言就是:「別想從我的口袋裡掏錢出來。」因此,他從不在便利商店「花錢」買東西,而是靠繳費「集點數」,再來換免費商品。另外,他寧願到二手市場買20元的領帶、150元的外套,也從不買新衣服,省下治裝費。

但他最厲害的,是連「理財」都能省,舉凡基金手續費、銀行手續費,都有辦法省下,甚至連信用卡都能成為存錢的武器。更有趣的是,他連錢包都有一套整理哲學與方法。

「勤是搖錢樹,儉是聚寶盆」是林家樑很喜歡的一句話,他把這句話貼在牆上時時激勵自己,要想盡辦法成功。

習慣3》用不同帳戶管理現金流每個月把75%的錢,都「鎖」在自己的財庫裡,是林家樑能存到錢的重要習慣,他把錢依照使用目的放到不同帳戶裡,獨立帳戶、專款專戶,提高了存錢的效率。

令人訝異的是,林家樑一開始只分成3個帳戶:薪資帳戶、投資儲蓄帳戶以及生活開銷帳戶,後來竟然精進成為7個帳戶:財務自由、儲蓄投資、生活需求、休閒娛樂、學習成長、奉獻付出和風險管理。林家樑表示,分成7個帳戶一點都不麻煩,而且存錢效果更為顯著,「帳戶由3個變成7個,每個月讓我多存2萬元左右。」林家樑開心地說。

拿出50萬元頭期款每月靠收租金養房除了這3個習慣之外,林家樑也投資房地產、基金。他在28歲那年存到第1桶金後,就拿出50萬元當頭期款,在台中市烏日區買下總價328萬元的房子,後來又用現金買停車位。雖然身上背了貸款,但是租金收入幾乎涵蓋了97%的貸款支出,買房等於存房,還能享受價格增值的財富效果,一舉二得。像當初林家樑購屋時1坪約9萬元,現在已經翻倍成1坪約18萬元,投資報酬率相當好。

然而,林家樑的基金投資,成效就沒那麼理想了。林家樑買基金目的是為了錢滾錢,希望財富增值,而且為了求穩健,定期定額投資了成熟市場、新興市場、全球債券等基金,可惜因為沒有太多時間「照顧」,所以目前成績平平。如何成功投資基金,成為林家樑待練習的理財課題。

如果你問林家樑,過去這麼多年來一直不斷地做存錢理財課題,會不會累?會不會辛苦?他會很堅定地告訴你:「不會!因為它值得。如果我什麼都沒做,只會『一無所有』。現在,我做了,雖然辛苦或有損失,但絕對比『一無所有』獲得的更多、更滿足!」

自製勵誌標語增加存錢目標與動力天底下沒有任何一件事情是一蹴可幾的,林家樑變有錢的過程裡也是「邊做邊調整、邊做邊修正」。可是,他強調:「想變有錢,就要設定一個目標,告訴自己一定要做到!」這樣才不會失去目標、失去動力。

林家樑房間的牆上,貼著每個月的存錢目標,還有像是「愈努力就愈幸運」等各式各樣的激勵標語。當遇到挫折或心情不好的時候,他就會看著標語、自我打氣,一步步朝著目標邁進。他還把這些標語存到電腦裡,每天上班時,都會提醒自己別忘記。

參考來源:http://smart.businessweekly.com.tw/Reading/IndepArticle.aspx?ID=33117

文章來源: //cdn.clm02.com/goez1.com/154859/154859_1.jpg

|

253 觀看

253 觀看