馬來西亞物價、房價漸高,再加上即將實行的GST,生活可謂越來越艱難,但可憐一個月僅有RM2000工資的小資一族滿街都是,看著手上寒酸的薪水單,每月還沒到發薪日就已經口袋空空,未來似乎一片灰濛。 但其實薪水少沒關係,重點是你要有心理財,不要因為回饋低、進度慢就放棄。只要踏出第一步、方法用對,就算每月只領RM2000也很夠用。 1.瞭解自己的財務狀況

有多少錢就做多少事,不要低估也不要高估。 首先你要拿起紙筆做個計算,列出你在飲食、房租、交通、應酬+娛樂、奉養父母以及儲蓄或其他方面各占你薪水的幾%,瞭解自己每月的現金流向,找出你每月入不敷出的癥結點。 2.削減不必要的開支 假設你每月夥食占25%、房租+交通40%、應酬+娛樂15%、家用15%、儲蓄或其他占5% 。理論上只要把娛樂費削減5%、找個更實惠的方式(改乘公共運輸或與同事共車)把交通費稍微調低;加上預留儲蓄的5%,每月應該可以再擠出15%左右的現金,足以應付入不敷出的情況。

3.每月儲蓄至少10%

可以先為自己設立中長期目標,再努力奮戰。

| sponsored ads |

|

|

| sponsored ads |

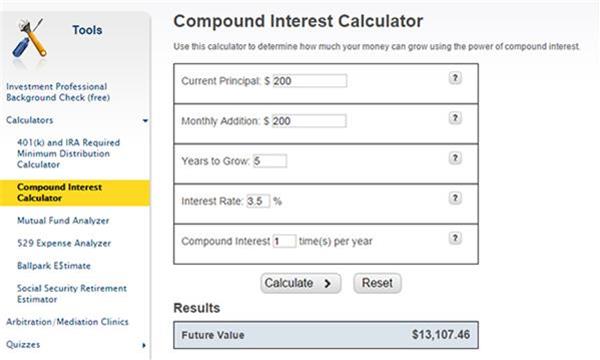

薪水低沒關係,但每月固定的10%儲蓄絕對要實行!一個月存RM200、不算利息一年就有RM2400,幾年下來加上利息數目絕對很可觀!這些金錢可以幫助你做定存賺利息、買房時的頭期、減少跟銀行貸款的數目、投資、甚至在你被開除時維持你的生活。 想知道自己每月的儲蓄幾年後會多麼可觀,可以使用此工具計算:investor 4.正確的財務分配 其實最理想的財務分配是生活費占50%、投資15%、儲蓄25%、娛樂10%、同時應存有應急基金至少3個月薪水。 5.每月至少10%用作投資

中外古銀元也不再只是收藏,只要買賣得道,也是很有潛質的投資管道。 每月花10%的薪水在學習新東西、投資股票、基金、貴金屬甚至收藏紀念幣都好,找一個自己有興趣的投資項目慢慢執行,長期看來回報率是很高的。(以在下為例,5年前開始學習、收藏中外古銀元,當時RM50-60的普通幣種如今價格均已上看RM200,錢景可觀!) 6.保險費不能省 如果能力所及,健康、醫藥保險等也儘早買比較好。雖然每月多出一筆開銷,但它卻能在意外發生時免去我們的後顧之憂。 7.設定財務目標

不時用目標警惕自己。

| sponsored ads |

|

|

| sponsored ads |

你可以像上圖一樣把自己的長期財務目標設定出來,看著這一些數字,至少讓你知道你每個月辛苦的付出是確切能夠得到可觀回報的。 8.把財務目標貼在顯眼處 邁向成功最困難的不是踏出第一步,而是堅持到最後。所以把你的財務目標遞進表大量的貼在你所能見到的任何地方吧,不時的提醒自己!人類很有趣,只要讓你知道該為什麼而拚命努力,你通常就能堅持下去。 當然有人也說:「每個月存那麼一丁點錢,算上通膨、GST、經濟發展等等,幾年後雖然看著數目變多了,卻依然沒什麼用處!」 是啦!現在的儲蓄在未來或許幫助不大;但如果你現在不儲蓄,到時你可什麼都沒有啊!

|

87 觀看

87 觀看