有句話說,只會賺錢並不能使一個人長期富有,只有學會投資才能長期享有富有。這句話的意思就是要大家學會投資,並開始投資。 很多人一聽到投資,就會說我沒錢,如何投資?其實小錢有小錢的投資法,大錢有大錢的投資法。只要從小錢開始投資,小錢就有機會變成大錢。所謂時間就是金錢,投資最重要的一個事項是時間。越早投資的人,所需要的資本可以越低。

這裡教大家如何從RM 1000開始投資計劃: 注意:任何買賣盈虧自負。 一:如何開始 若你無法抽出RM 1000,沒關係這裡教你!你只需根據月薪,每月抽出其中的10%。

| sponsored ads |

|

|

| sponsored ads |

假設月薪RM 2500的民眾,可以一個月存RM 250,4個月即可存到RM 1000。假設你的月薪是RM 3500,每月你可存RM 350,3個月後即可存到RM 1050。假設你的月薪是RM 5000,每月存RM 500,即可在2個月內存到RM 1000。 二:投資項目 你可以根據可承受的風險,選擇投資項目。 1. 信託基金(Unit Trust Funds)

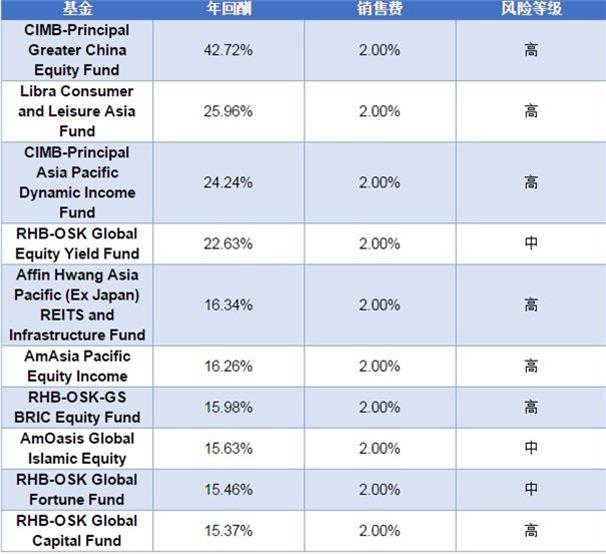

每個信託基金所派發的股息會有所不同。投資信託基金也是有風險,應該儘量選擇1年以上的信託基金。因為通常在第一年扣除了手續費之後,存款會處於虧本的階段,但在一年半後就開始賺了。

| sponsored ads |

|

|

| sponsored ads |

這裡介紹 10種回籌最高的信託基金。

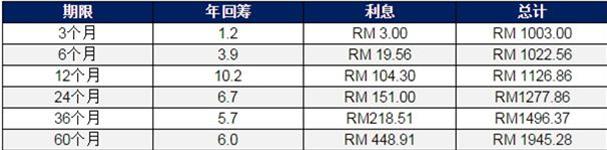

本錢:RM 1000 期限:5年 回籌:RM 945.28

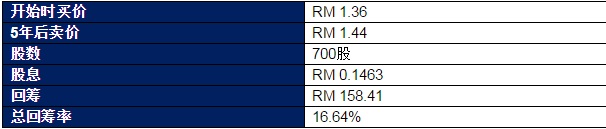

2. 產托 (Real Estate Investment Trust (REIT) ) 產托可以說是屬於股票的一種,不過通常產托的價格變化不會太大,所以風險不高。再加上部分產托是每3個月派發一次股息。一年的回籌率可以達到6%以上。產托有SunREIT、PavREIT、IGBREIT等。 期限:18個月 回籌率:6.82%

RM 0.1463 X 700 = RM 102.41 (18個月所得到的股息總數) 本錢:RM 1.36 X 700 = RM 952 回收:RM 1.44 X 700 = RM 1008 回籌:RM 1008 – RM 952 + RM 102.41 = RM 158.41 來源: http://push01.com/post/359640 © PUSH01 - 各種文章都在此 158.41 / 952 X 100 = 16.64% 3. 藍籌股 藍籌股就是股市裡重要的部分,通常股價會比較高,股價變動會比較大,風險會比較高。 本錢:RM 1000 期限:5年 回籌:高回籌、高風險

本錢:RM 2.50 X 400 = RM 1000 回收:RM 6.00 X 400 = RM 2400 回籌:RM 2400 – RM 1000 = RM 1400 1400 / 1000 X 100 = 140% 。。。。

| sponsored ads |

|

|

| sponsored ads |

。。。。。。。。。。

| sponsored ads |

|

|

| sponsored ads |

。。。。。。。。。。

| sponsored ads |

|

|

| sponsored ads |

。。。。。。。。。。。。。。。。

一、現金流動性不足 數數你的投資組合中有多少現金。當世界有些瘋狂時,留一些應急的現金能讓人稍感心安。經驗告訴我們,應該留有足夠應付大約四到六個月日常開銷的現金,以防哪 天突然丟掉了工作。這聽起來或許是一大筆錢,不過鑒於當下經濟前景如此不明朗,做足準備比以往任何時候都顯得更有必要。 二、投資組合過於相似 投資人即使持有一大批基金和股票,投資組合的集中度可能仍比你想像的高得多。投資人通常認識不到他們可能會持有兩隻或更多投資策略相似的基金,一隻基金的名 稱或投資歷史並不總能反映出其投資策略。而有一些資產品種能在股票和債券等一般主流投資產品走勢欠佳時提振投資組合表現,但太多的投資人卻把它們給忽視 了。 三、該賣不賣 沒有人情願握著一隻不斷下跌的股票一路走到黑,其實許多投資者都計劃在一隻股票或股指跌破一定水準時平倉。但事實是:多數人都拋得太遲。是的,往往到了該拋 售的時候,投資者卻下不了手了。情況只會越來越糟,最後投資者只得忍痛拋售,巨大的損失讓他們深受打擊,太長時間都不願回歸市場。投資人應該將投資產品的 止損位設在較買入價下跌10%至30%的水準,並在市場大幅波動後調整投資組合,以保持資產配置目標。 四、 把廉價交易當作好交易 這好比買房子,即使你能以極低的價格買到一些房子,但這並不意味著你就能把這些房子租出去。偏僻地區的住宅不但對買房者毫無吸引力,租客們同樣對這類房子不 感興趣。買房前,你還要考慮到大約占交易總金額3%到6%的交易費用、修葺和維護房子的花銷以及你持有房產的成本。 然後算上你期望獲得的回報(如將來想要 變賣,還要加上更多的交易結算費用)。只有這樣你才能算出投資這所房子的交易成本。與此類似,有些新推出的投資品種會打出低價出售的噱頭,投資人如不仔細 調研其附加條件,可能會導致投資虧損。 五、決策時忽略沉澱成本 那種已經發生不可回收的支出,比如時間、金錢、精力等即為沉澱成本,它不能由現在或將來的任何決策改變。舉例來說,如你預訂了一張戲票,已經付款並不能退 票。此時你付出的票錢已經不能收回,就算你不去看戲,戲票錢也不能退回,戲票的價錢就是你的沉澱成本。如你後悔買票了,那麼你當前的決定是基於是否想繼續 看這場戲,而不是你買票花了多少錢。很多人對「浪費」資源很擔憂,強迫自己看完這場戲,經濟學稱為「沉澱成本謬誤」。 六、自以為有計劃 當市場受到重挫,許多投資者不知道下一步該怎麼辦了,這表明,多數投資者可能根本沒有長期投資計劃。事實是:你做投資決定很可能只是心血來潮。在一項覆蓋一 千多名成年人的調查中發現,僅有42%的受訪者以書面文檔方式列出了自己的投資計劃,另有11%的人僅有幾條筆記和幾點構想。但專家提醒道,從長遠來看, 總是改變主意對投資人自身不利。 七、忘記了時間就是金錢 有個段子說一位65歲的富翁正在與妙齡女子談戀愛,他徵求朋友的意見,如說自己45歲,她是不是會嫁給他?朋友回答:「假如你說自己今年90歲那麼成功率會 更大些。」每一個投資者都希望自己的投資回報既多又快,這就涉及到有關時間的風險。一項投資所需要的時間越長,它的回報率就應該越高。 別人用你的錢時間越 長,因某種不可預見的意外而使資金遭受損失的機率就越大。比如你投資房產,那麼時間就是你最大的敵人。只要房子空置沒有人住─不管這時候你是在裝修房子還 是在等待招新租客,你就是在虧錢從經濟角度來看,接受較低的租金比等一個願意付高價的租客或許更劃算。其他投資品種亦然。 八、把雞蛋放到一個籃子裡 這已經是老生常談了,但這確實是投資者最容易犯的錯誤。分散風險是投資的重要事項。現代投資組合理論指出,投資於多種不完全正相關的風險資產,可以降低投資 組合的總體風險。國內投資者拿出一部分資產投資海外市場來對沖投資於境內的風險是一種辦法。投資越分散越安全,只是利益就會比較低了。當然,過度分散也會 使你的收益率低於平均值。所以,有多少雞蛋,放在幾個籃子裡,需要投資者慎重思考。 九、跟風投資 沒有人願意對著鏡子毫不猶豫地承認自己是一個真正的撞大運者,但是有很多人願意跟著撞大運者去撞大運。很多投資者都有從眾心理,哪些產品熱門,就跟風而上, 完全不從自己的現實出發。當然如果你不是鏈條上的最後一人只是其中一分子,你是可以賺很多熱錢。但誰又能預測你處於鏈條的什麼位置呢?投資如果變成跟風, 「稀缺」也就變成了「過剩」。 十、 重視回報勝過風險 根據不同的風險偏好和承受能力,你要知道自己屬於風險愛好者,還是穩健愛好者。在投資市場,投資者可以根據自己的風險偏好來選擇投資。比如投資股票,要明確自己的風險偏好是激進型的,還是保守型的,或是積極防禦型的,合理分佈資產,改變資產。

|

2827 觀看

2827 觀看